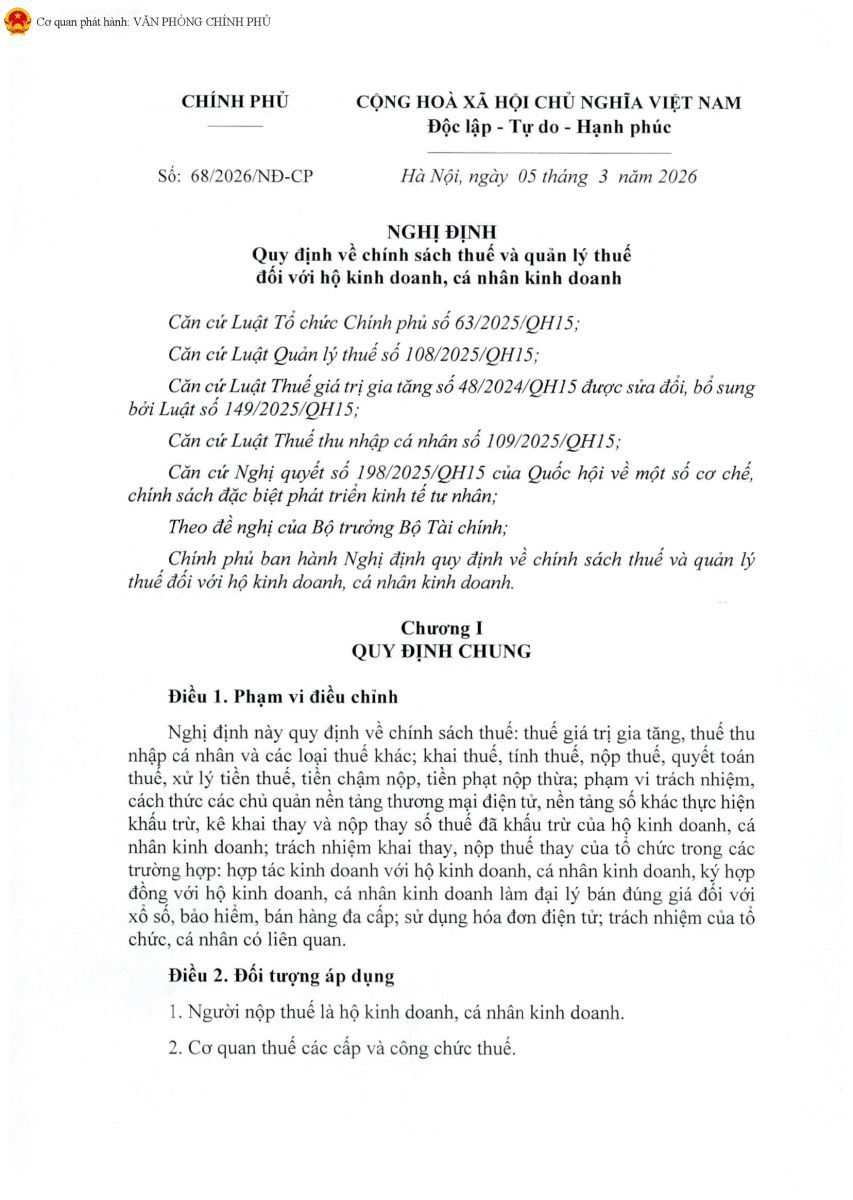

(Chinhphu.vn) - Toàn văn Nghị định 68/2026/NĐ-CP của Chính phủ quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Quy định về chính sách thuế và quản lý thuế với hộ kinh doanh, cá nhân kinh doanh

Chính phủ vừa ban hành Nghị định 68/2026/NĐ-CP Quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Nghị định 68/2026/NĐ-CP Quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh gồm 5 Chương, 19 Điều. Trong đó,

Chương I là Quy định chung gồm 2 Điều: Phạm vi điều chỉnh; Đối tượng áp dụng.

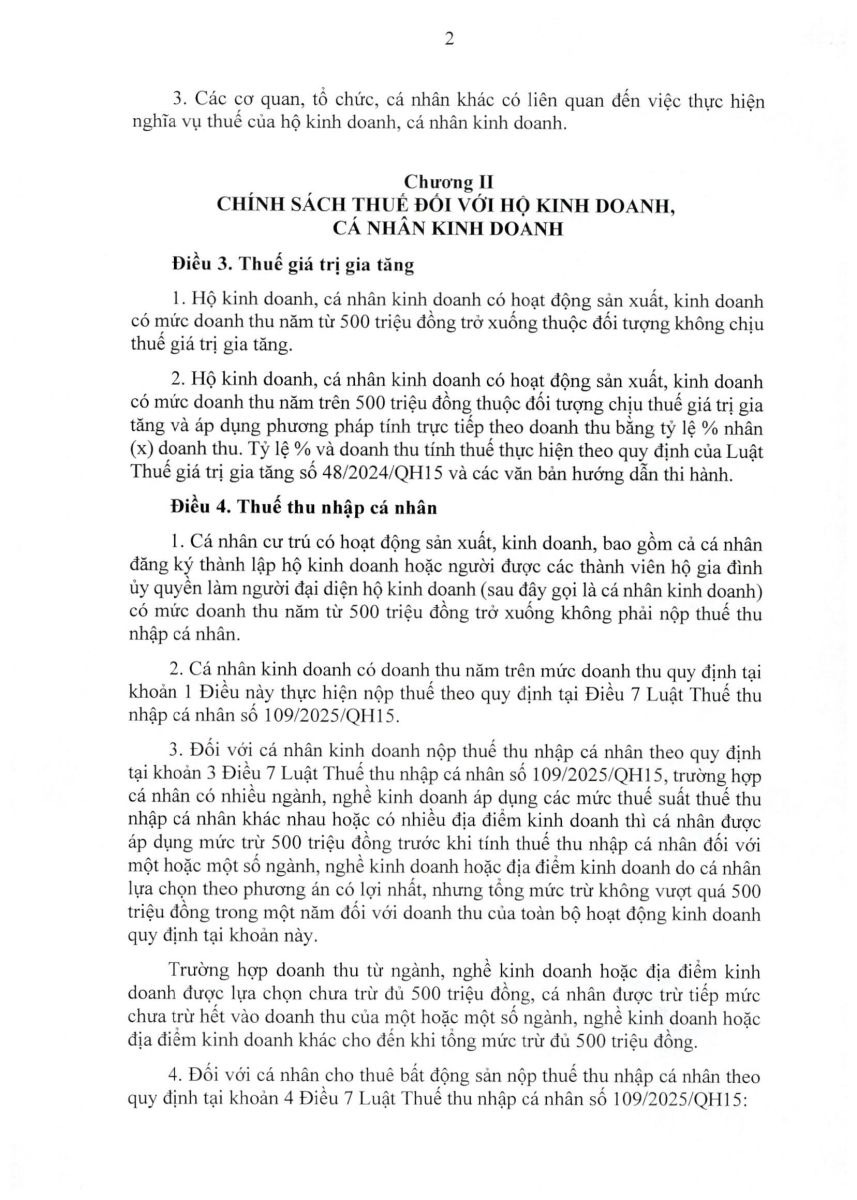

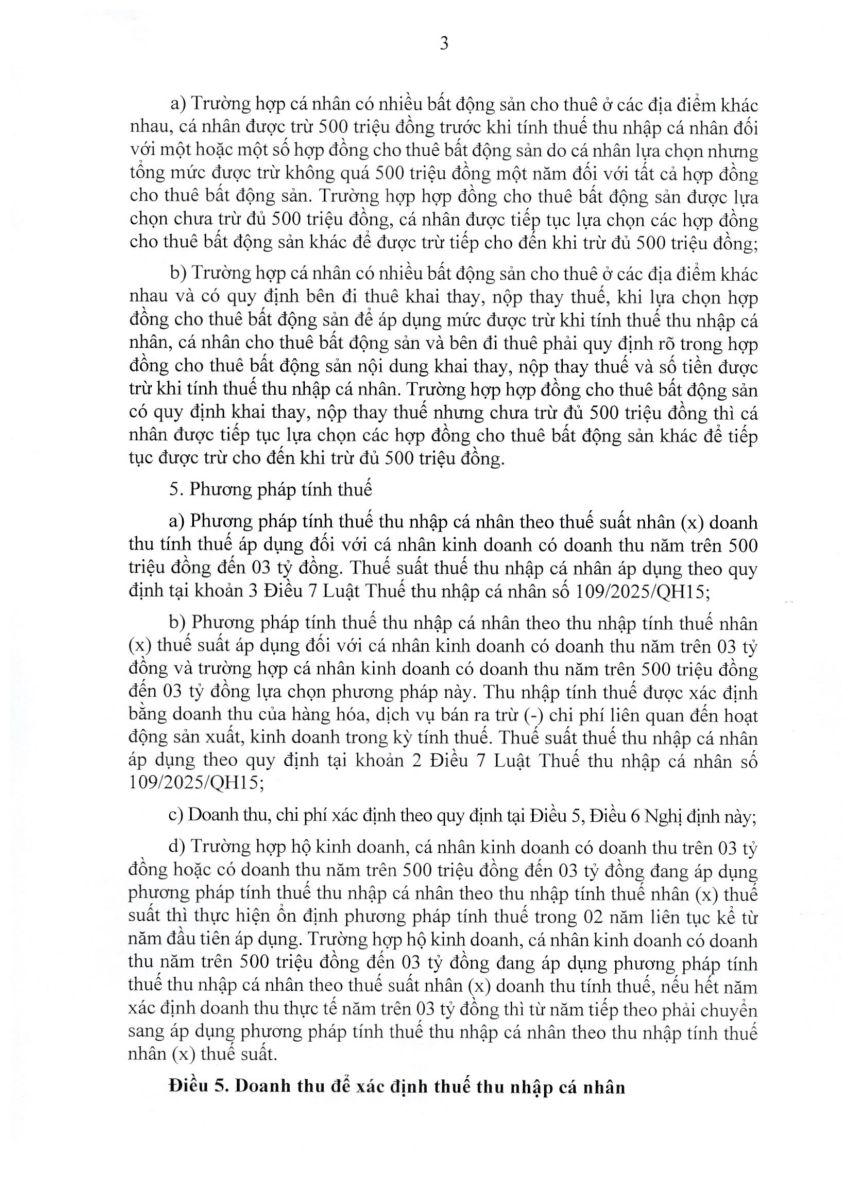

Chương II quy định về chính sách thuế đối với hộ kinh doanh và cá nhân kinh doanh từ Điều 3 đến Điều 7: Thuế giá trị gia tăng; Thuế thu nhập cá nhân; Doanh thu để xác định thuế thu nhập cá nhân; Các khoản chi được trừ và không được trừ khi xác định thuế thu nhập cá nhân; Các khoản thuế khác.

Chương III từ Điều 8 đến Điều 12 quy định về Khai thuế, tính thuế, nộp thuế, khấu trừ thuế, sử dụng hóa đơn điện tử, xử lý tiền thuế, tiền chậm nộp, tiền phạt nộp thừa: Nguyên tắc khai thuế, tính thuế và sử dụng hóa đơn; Khai thuế, nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh; Khai thuế, nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng; Khai thuế, khấu trừ thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ kinh doanh, cá nhân kinh doanh; Xử lý tiền thuế, tiền chậm nộp, tiền phạt nộp thừa.

Chương IV là Trách nhiệm và tổ chức thi hành, quy định cụ thể từ Điều 13 đến Điều 17: Quyền và trách nhiệm của hộ kinh doanh, cá nhân kinh doanh; Trách nhiệm của tổ chức, cá nhân khai thay, nộp thay, khấu trừ thuế; Trách nhiệm của Ủy ban nhân dân các cấp; Trách nhiệm của cơ quan thuế trong quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh; Trách nhiệm thi hành.

Chương V là Điều khoản thi hành gồm Điều 18 và Điều 19: Điều khoản chuyển tiếp và Hiệu lực thi hành.

Đối tượng áp dụng chính sách thuế, quản lý thuế

1. Người nộp thuế là hộ kinh doanh, cá nhân kinh doanh.

2. Cơ quan thuế các cấp và công chức thuế.

3. Các cơ quan, tổ chức, cá nhân khác có liên quan đến việc thực hiện nghĩa vụ thuế của hộ kinh doanh, cá nhân kinh doanh.

Nghị định có hiệu lực từ ngày 5/3/2026.

.jpg)